Akcje w USA ponownie zeszły na minus w czwartek, 5 lutego 2026 roku. Na rynki wrócił tryb „uciekamy od ryzyka”, a najmocniej oberwał sektor technologiczny, informuje sport-tour.pl powołując się na bitcoin.com. W takim klimacie inwestorzy szybko wycofują się z drogich spółek wzrostowych i szukają bardziej defensywnych przystani.

Nasdaq ciągnie rynek w dół: poranne liczby

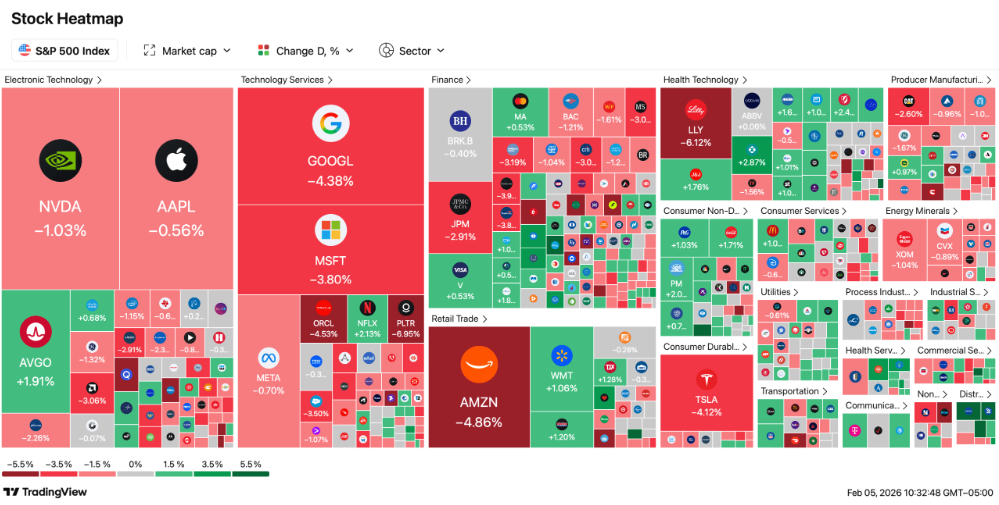

Amerykańskie giełdy otworzyły się mocnym spadkiem i przedłużyły przecenę, która trwa już kilka sesji z rzędu. Najsłabiej wygląda Nasdaq Composite, mocno naszpikowany technologią. Indeks zmierza w stronę najsłabszego trzydniowego wyniku od kwietnia 2025 roku, bo kapitał odpływa z przewartościowanych spółek.

Do połowy poranka Nasdaq utrzymywał się na poziomie 22 500,96, tracąc 403,62 pkt. Presję było widać również na pozostałych kluczowych indeksach, co tylko potwierdza, że to nie jest „problem jednej branży”.

Najważniejsze odczyty z rynku (stan na poranek):

- Nasdaq Composite: 22 500,96 (-403,62 pkt)

- S&P 500: 6 788,08 (-94,64 pkt)

- Dow Jones Industrial Average: 48 903,12 (-598,18 pkt)

- NYSE Composite: również na minusie, szeroka słabość w większości sektorów

Technologia pod ostrzałem: wydatki na AI, wyceny i rosnące napięcie

Największy cios przyjęły spółki technologiczne. Na rynku narasta niepokój o wydatki inwestycyjne związane z inicjatywami sztucznej inteligencji (AI) oraz ogólnie „rozciągnięte” wyceny. W efekcie segmenty oprogramowania i półprzewodników kontynuują wielodniowy odwrót, a od końca stycznia z rynku zniknęły już setki miliardów dolarów kapitalizacji.

Więcej Przeczytaj

Szczególnie mocno dostało się producentom chipów. Reakcja na wyniki okazała się bezlitosna nawet tam, gdzie poszczególne firmy formalnie przebiły prognozy, co pokazuje, jak nerwowo inwestorzy podchodzą dziś do wysokich oczekiwań.

Co podbija presję na technologii:

- obawy o skalę capexu na AI i jego opłacalność w krótkim terminie,

- utrzymujące się wysokie wyceny spółek wzrostowych,

- spadki w branżach wrażliwych na sentyment: software i półprzewodniki,

- nerwowa reakcja rynku na raporty wynikowe, nawet przy „dobrych” liczbach.

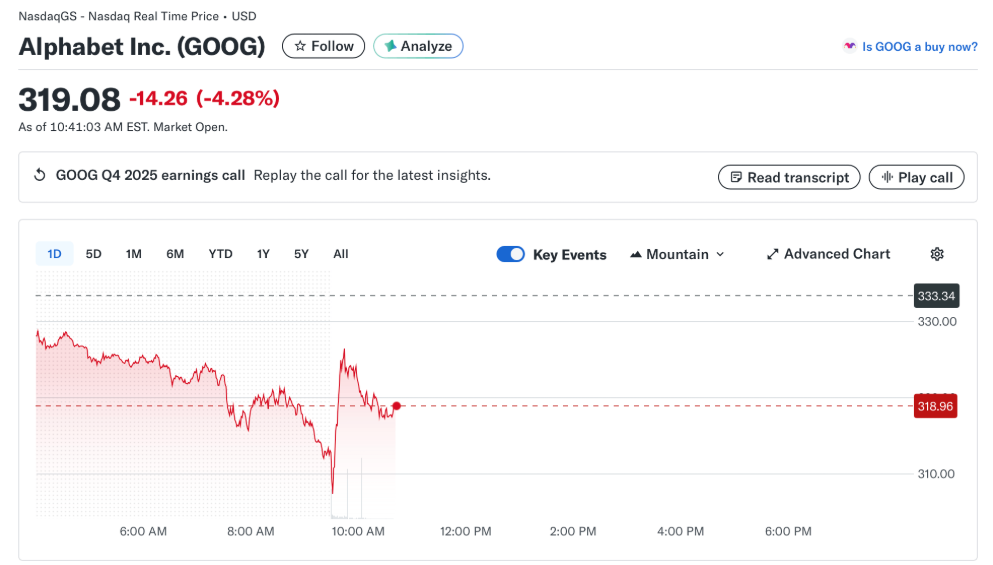

Słabszy był także sektor usług komunikacyjnych. Na pierwszym planie znalazł się Alphabet (Google) — akcje mocno spadły po ogłoszeniu agresywnych planów wydatków na AI. Do negatywnego obrazu dołożyła się również ochrona zdrowia, podczas gdy inne sektory defensywne dały tylko ograniczone wsparcie.

Więcej Przeczytaj

Wskaźnik zmienności Cboe utrzymywał się w okolicach 21, co jest czytelnym sygnałem: niepewność rośnie, a rynek działa bardziej na emocjach niż na spokoju.

Dane z gospodarki dolały oliwy do ognia

Makroekonomia nie pomogła w uspokojeniu nastrojów. Wzrost liczby wniosków o zasiłek dla bezrobotnych oraz słabsze dane o zatrudnieniu w sektorze prywatnym na nowo rozbudziły obawy o spowolnienie wzrostu gospodarczego. W praktyce oznacza to większą ostrożność i wyraźniejszy odpływ kapitału z aktywów ryzykownych.

Tę atmosferę było widać jeszcze przed startem sesji. Kontrakty terminowe na S&P 500 i Nasdaq sugerowały spadkowe otwarcie, więc rynek „ustawiał się” defensywnie z wyprzedzeniem. Gdy takie napięcie trwa kilka dni, nawet drobne pęknięcie w danych potrafi działać jak sygnał do hamowania.

Co pogorszyło nastroje po stronie makro:

- więcej wniosków o zasiłek dla bezrobotnych,

- słabsze dane o zatrudnieniu w sektorze prywatnym,

- rosnąca nieufność wobec tempa wzrostu gospodarczego.

Rotacja sektorów i globalna fala: od akcji po bitcoina

Równolegle trwa przebudowa portfeli w ramach szerzej zakrojonej rotacji sektorowej. Od początku roku spółki value wyprzedzają spółki growth, a firmy o małej kapitalizacji na starcie 2026 roku pokazują względną odporność. Wygląda to jak próba ograniczenia ekspozycji na najdroższe segmenty po mocnym rajdzie z poprzedniego roku.

Słabość nie zatrzymała się na USA. Główne indeksy w Europie i Azji również handlowano niżej, a dodatkową presję budowały:

Więcej Przeczytaj

- umocnienie dolara amerykańskiego,

- utrzymujące się napięcia geopolityczne,

- zsynchronizowany odwrót w różnych klasach aktywów.

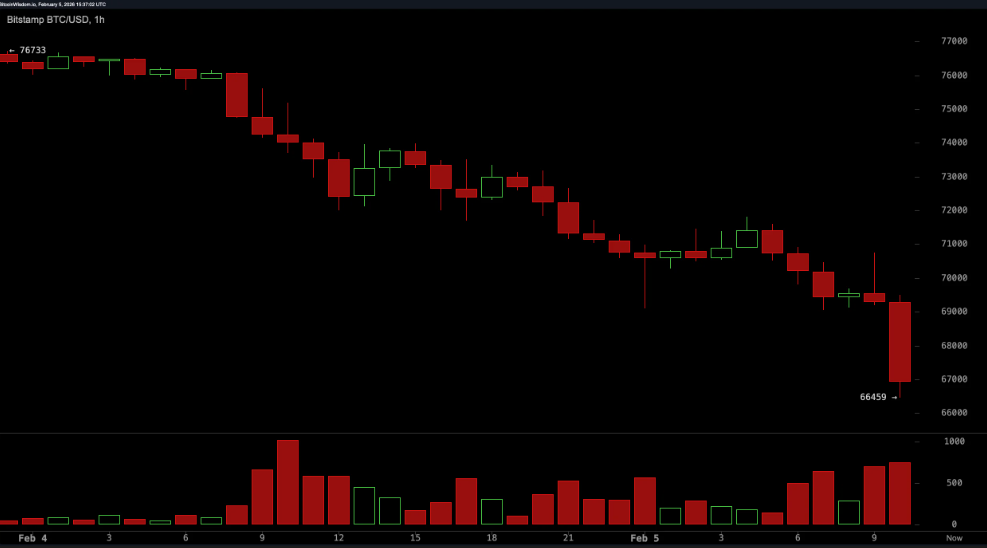

Poza rynkiem akcji nerwowo było też na kryptowalutach. Bitcoin spadł poniżej 67 000 USD po raz pierwszy od listopada 2024 roku, kontynuując gwałtowną przecenę od szczytu z października 2025 roku, który przekraczał 126 000 USD. Cofnęły się również metale szlachetne — złoto i srebro zanotowały wyraźne spadki, bo inwestorzy redukowali pozycje z dźwignią przy podwyższonej zmienności.

Co dalej: 2026 pod znakiem większej zmienności

Analitycy patrzą na 2026 rok bez złudzeń i szykują się na bardziej poszarpany handel. Wśród najczęściej wskazywanych ryzyk pojawiają się: wysokie wyceny aktywów, niepewność w roku wyborczym oraz pytania o trwałość wydatków związanych ze sztuczną inteligencją (AI). Część strategów widzi okazje w niedowartościowanych sektorach, ale krótkoterminowo ton nadaje ostrożność.

Rynek wciąż „kalibruje się” do zmieniających się sygnałów makro. Dopóki nie wróci większa przewidywalność, inwestorzy raczej będą trzymać rękę na hamulcu niż wracać do beztroskiego apetytu na ryzyko.

Jeśli interesują Cię też zmiany w domowym budżecie w 2026 roku, sprawdź nasz materiał Godna emerytura 2026: co oznacza podwyżka 150 zł i próg 2000 zł — kto może zyskać najwięcej.

{kind=link}