Cyfryzacja polskiego systemu podatkowego weszła właśnie w najbardziej odczuwalny etap dla małych i średnich firm, informuje sport-tour.pl powołując się na cyfrowa.rp.pl. Od 1 kwietnia 2026 roku obowiązek korzystania z Krajowego Systemu e-Faktur obejmuje wszystkich przedsiębiorców, których sprzedaż w 2024 roku nie przekroczyła 200 mln zł, z wyjątkiem najmniejszych podmiotów korzystających z ustawowego okresu przejściowego.

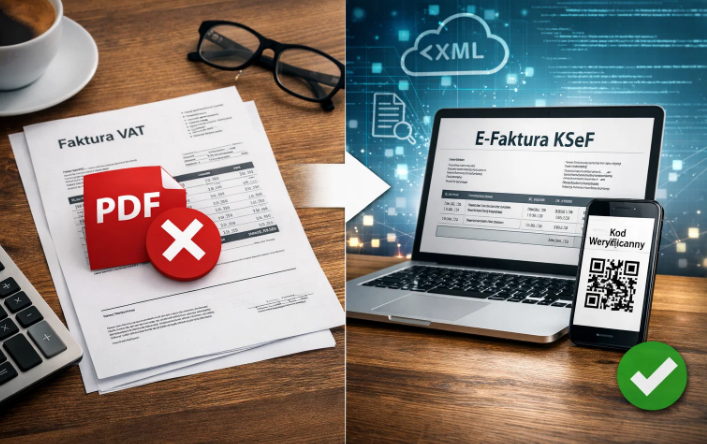

Dla wielu właścicieli firm oznacza to koniec dotychczasowego, wygodnego modelu wystawiania faktur w PDF i wysyłania ich mailem jako podstawowego dokumentu rozliczeniowego w relacjach B2B. Od teraz kluczowe znaczenie ma faktura ustrukturyzowana przesłana przez KSeF, bo to właśnie ona staje się oficjalnym dokumentem funkcjonującym w systemie podatkowym.

To nie jest już kosmetyczna zmiana w księgowości, ale realna zmiana codziennej pracy tysięcy firm w Polsce.

Kogo obejmuje obowiązek KSeF od 1 kwietnia 2026 roku

Od wtorku, 1 kwietnia 2026 roku, do KSeF muszą wejść pozostali przedsiębiorcy objęci VAT, którzy nie należą do grupy największych firm wdrożonych od 1 lutego i jednocześnie nie mieszczą się w specjalnym wyjątku dla najmniejszych podmiotów. Ministerstwo Finansów wskazuje wprost, że od tej daty system obejmuje m.in. JDG i sektor MŚP.

Najważniejsze terminy wyglądają dziś tak:

Więcej Przeczytaj

| Termin | Kogo dotyczy | Co się zmienia |

|---|---|---|

| 1 lutego 2026 | firmy ze sprzedażą powyżej 200 mln zł w 2024 r. | obowiązkowe wystawianie w KSeF |

| 1 kwietnia 2026 | pozostali przedsiębiorcy objęci VAT | start obowiązkowego KSeF dla większości rynku |

| 1 stycznia 2027 | najmniejsze firmy mieszczące się w limicie 10 tys. zł miesięcznie | wejście do systemu po okresie przejściowym |

Źródła rządowe potwierdzają, że wyjątek dotyczy podatników, u których miesięczna wartość sprzedaży dokumentowanej fakturami nie przekracza 10 tys. zł brutto. Dla nich obowiązek wystawiania faktur w KSeF przesunięto do 1 stycznia 2027 roku.

Koniec faktury PDF jako głównego dokumentu w obrocie B2B

Największa praktyczna zmiana polega na tym, że w relacjach między firmami nie wystarczy już samo wygenerowanie faktury w PDF czy wydrukowanie jej z programu księgowego. W modelu KSeF znaczenie prawne ma faktura ustrukturyzowana, czyli dokument utworzony i obsłużony w systemie. PDF lub wydruk mogą pełnić funkcję wizualizacji, ale nie zastępują właściwej e-faktury.

To właśnie dlatego przedsiębiorcy muszą dziś patrzeć na fakturę w dwóch warstwach:

Więcej Przeczytaj

- prawnej – jako dokument XML obsługiwany przez KSeF,

- użytkowej – jako czytelną wizualizację dla kontrahenta lub działu księgowości.

W praktyce firma może nadal widzieć fakturę jako „normalny dokument”, ale dla systemu skarbowego liczy się już jej wersja ustrukturyzowana w KSeF.

Jeżeli faktura ustrukturyzowana jest udostępniana poza KSeF lub używana poza systemem jako wizualizacja, pojawia się obowiązek oznaczenia jej kodem weryfikującym QR, który pozwala potwierdzić autentyczność dokumentu i dostęp do danych faktury w systemie.

Limit 10 tys. zł miesięcznie. Kto jeszcze nie musi wchodzić do systemu od razu

Wokół tego wyjątku narosło najwięcej pytań, bo to właśnie on daje części mikrofirm dodatkowy czas na spokojne przygotowanie procesów. Ustawowe uproszczenie nie działa jednak dla wszystkich automatycznie i trzeba dobrze rozumieć moment przekroczenia limitu.

Jeżeli w danym miesiącu przedsiębiorca przekroczy 10 tys. zł sprzedaży dokumentowanej fakturami, obowiązek wystawiania w KSeF powstaje od faktury, która przekroczyła limit, a kolejne dokumenty również powinny być już wystawiane w systemie. Co ważne, po przekroczeniu progu nie wraca się do poprzednich zasad tylko dlatego, że w kolejnych miesiącach sprzedaż będzie niższa.

Warto zapamiętać

- limit dotyczy miesięcznej sprzedaży dokumentowanej fakturami,

- mowa o kwocie 10 tys. zł brutto,

- przekroczenie progu uruchamia obowiązek od konkretnej faktury,

- preferencja dla najmniejszych firm obowiązuje tylko do końca 2026 roku.

Dla mikroprzedsiębiorcy najważniejsze jest dziś nie tyle samo hasło „KSeF”, ile regularne pilnowanie miesięcznego poziomu fakturowanej sprzedaży.

Czy KSeF obejmuje sprzedaż dla klientów indywidualnych

Nie. Faktury wystawiane dla osób fizycznych, które nie prowadzą działalności gospodarczej, nie muszą być obowiązkowo wystawiane w KSeF. Oznacza to, że relacje B2C pozostają poza obowiązkowym systemem, a firmy nadal mogą obsługiwać takie dokumenty na dotychczasowych zasadach.

To istotna informacja zwłaszcza dla działalności usługowych, handlu detalicznego czy punktów sprzedaży, które codziennie pracują głównie z klientami indywidualnymi. Dla nich rewolucja dotyczy przede wszystkim rozliczeń z innymi firmami, a nie całego obrotu.

Więcej Przeczytaj

Co z kasami fiskalnymi i paragonami z NIP do 450 zł

Przedsiębiorcy nadal zachowują pewne rozwiązania przejściowe. Do 31 grudnia 2026 roku można wystawiać faktury przy użyciu kas rejestrujących poza KSeF. Utrzymano też zasady dotyczące paragonów z NIP nabywcy do 450 zł, które są traktowane jako faktury uproszczone.

To oznacza, że przejście na pełny model cyfrowy nie odcina z dnia na dzień wszystkich dotychczasowych narzędzi. Ustawodawca zostawił firmom bufor organizacyjny, aby wdrożenie nie sparaliżowało sprzedaży i rozliczeń.

| Obszar | Zasada w 2026 roku |

|---|---|

| Faktury z kas rejestrujących | nadal możliwe poza KSeF do końca 2026 r. |

| Paragony z NIP do 450 zł | dalej funkcjonują jako faktury uproszczone |

| Faktury dla konsumentów | nie są obowiązkowo objęte KSeF |

| Kary za błędy | w 2026 roku nie są nakładane |

Czy w 2026 roku grożą kary za błędy związane z KSeF

To jeden z najbardziej uspokajających elementów obecnego wdrożenia. Ministerstwo Finansów informuje, że rok 2026 jest okresem przejściowym, a za błędy związane z korzystaniem z KSeF kary nie są nakładane. Tę samą informację resort podawał także przy starcie systemu w lutym.

Nie oznacza to jednak, że można całkowicie zignorować nowe obowiązki. Brak sankcji ma dać firmom czas na dopracowanie procedur, dostępów, obiegu dokumentów i integracji z programami księgowymi. W praktyce najlepszą strategią pozostaje szybkie uporządkowanie procesów, zanim okres ochronny się skończy.

Brak kar w 2026 roku nie znosi obowiązku wdrożenia, ale daje firmom cenny margines na bezpieczne wejście w nowy model fakturowania.

Co powinny zrobić firmy jeszcze dziś

Dla wielu przedsiębiorców 1 kwietnia nie jest datą symboliczną, lecz momentem, od którego trzeba działać operacyjnie. Najważniejsze jest teraz nie panikować, tylko sprawdzić, czy firma ma gotowy dostęp do systemu i uporządkowany sposób wystawiania oraz odbierania dokumentów.

Krótka lista kontrolna dla przedsiębiorcy

- sprawdzić, czy firma podlega obowiązkowi od 1 kwietnia 2026 roku,

- potwierdzić, czy miesięczna sprzedaż dokumentowana fakturami przekracza 10 tys. zł brutto,

- przygotować narzędzie do obsługi KSeF,

- zweryfikować uprawnienia użytkowników i osób odpowiedzialnych za faktury,

- ustalić, jak będą generowane wizualizacje dokumentów z kodem QR,

- poinformować kontrahentów i księgowość o zmianie obiegu faktur.

KSeF od kwietnia 2026. Co to oznacza dla rynku

Dla polskiego biznesu zaczyna się etap, w którym cyfrowe fakturowanie przestaje być projektem „na później”, a staje się codziennym obowiązkiem. Najmocniej odczują to małe i średnie firmy, bo właśnie one od 1 kwietnia 2026 roku wchodzą w system na szeroką skalę.

W dłuższej perspektywie KSeF ma uporządkować obieg dokumentów, ułatwić archiwizację i zwiększyć bezpieczeństwo rozliczeń. W krótkim terminie oznacza jednak konieczność zmiany przyzwyczajeń, procedur i technologii. Dla firm, które jeszcze tego nie zrobiły, końcówka marca była ostatnim momentem na przygotowanie się do nowej rzeczywistości podatkowej

Więcej o tym, jak rynek reaguje na wyniki spółek handlowych, przeczytasz też w materiale o mocnym spadku akcji Dino po publikacji kwartalnych danych.

{kind=link}